ESG指數(shù)與指數(shù)化(huà)投資創新發展趨勢研究

【編者按】ESG投資熱(rè)潮興起,推動全球供應商加速ESG指數(shù)體(tǐ)系布局。境外(wài)主要(yào)指數(shù)機¶(jī)構的(de)ESG指數(shù)布局有(yǒu)以下(xià)特征:一(yī)是(shì)布局路(lù)徑多(duō)從(cóng)ESG 負面剔除發展至ESG整合策略。二是(shì)氣候轉型類指數(shù)逐漸成為(wèi)指數(shù)布局重點和(hé)産品應用>(yòng)焦點。三是(shì)注重ESG評價體(tǐ)系建設和(hé)品牌效應積累,側重對(duì)ESG相(xiàng)關領域研究成果♥的(de)指數(shù)化(huà)應用(yòng)。立足中國(guó)實踐,境內(nèi)ESG指數(sh•ù)發布數(shù)量不(bù)斷增加。但(dàn)境內(nèi)ESG指數(shù)化(huà)産品結構單一(y&ī),存在較大(dà)發展空(kōng)間(jiān)。随著(zhe)ESG生(shēng)态建設逐步完善,ESG指數(shù)化(huà)投資迎來(lái)重要(yβào)發展機(jī)遇,可(kě)考慮從(cóng)以下(xià)幾個(gè)方面著(zhe)力:一(yī)是(shì)指數(shù)δ機(jī)構建立完善的(de)ESG評級和(hé)編制(zhì)機(jī)制(zhì);二是(shì)指數( shù)機(jī)構結合國(guó)情豐富已有(yǒu)的(de)ESG指數(shù)圖譜;三是(shì)α資管機(jī)構兼顧權益和(hé)固收兩大(dà)領域的(de)指數(shù)化(huà)投資布局;四是(shì)交易所積極推動ESG指數(shù)投資的(de)生(shēng)态建±設;五是(shì)多(duō)元化(huà)的(de)機(jī)構參與到(dào)ESG指數(shù)化(huà)投資進程中;六是(shì)多(duō)方協力搭建ESG交流平台",助力ESG指數(shù)化(huà)投教。

一(yī)、境內(nèi)外(wài)指數(shù)機(jī)構ESG指數(shù)布局特點

(一(yī))境外(wài)大(dà)型指數(shù)商ESG指數(shù)類型

近(jìn)年(nián)來(lái),ESG指數(shù)作(zuò)為(wèi)“責任投資者”參與全球市(shì)場(chǎng)的(de)重要(yào)投資工(↑gōng)具,整合了(le)環境友(yǒu)好(hǎo)、社會(huì)責任和(hé)公司治理(lǐ)三個(gè)維度因素,反映了(le)投資者在環境保護、履行(xíng)社會(huì)責任和(hé)踐行(xíng)可(kě)持續發展理(lǐ)念方面的(de)能(néng)力,是(shì)引導社會₩(huì)資本積極流向可(kě)持續發展項目的(de)重要(yào)抓手。同時(shí),ESG指數(shù)以ESG≈原生(shēng)理(lǐ)念為(wèi)基礎支撐,憑借著(zhe)優于傳統寬基、行(xíng)業(yè)和(hé)主題指數(shù)的(de)風(fēng)險收益特征,成為(wèi)ESG投資框架中重要(yào)一(yī)環。

ESG投資熱(rè)潮興起,推動全球供應商加速ESG指數(shù)創新供給。從(cóng)底層資産類型來(lái)看(kàn)$,境外(wài)大(dà)型指數(shù)商主要(yào)布局在權益和(hé)固收領域,其中,權益市(shì)場(chǎng)是(shì)布局熱(rè)©點,主要(yào)有(yǒu)寬基、主題類和(hé)氣候變化(huà)三大(dà)類指數(shù)。

1.股票(piào)型ESG指數(shù)

(1)寬基類

ESG寬基指數(shù)一(yī)般是(shì)指通(tōng)過基礎篩選和(hé)權重調整以實現(xiàn)貼合寬基指數(shù)走φ勢表現(xiàn)、實現(xiàn)ESG因子(zǐ)最大(dà)化(huà)暴露的(de)指數(shù)。從(cón←g)境外(wài)相(xiàng)關指數(shù)編制(zhì)規則來(lái)看(kàn),該類指數(shù)主要(yào)可(kě)分(fēn)為(wèi)兩類:ESG整合和(hé)ESG價值δ。其中,ESG整合指數(shù)通(tōng)常基于ESG評級結果,對(duì)母指數(shù)進行(xíng)一(yī)定條件(jiàn)的(de)篩選與權重調整✔。相(xiàng)對(duì)于母指數(shù),ESG整合指數(shù)通(tōng)過ESG評級結果的(de)篩選能(néng)進一(yī)步提高(gāo♣)指數(shù)的(de)ESG表現(xiàn),提高(gāo)指數(shù)的(de)整體(tǐ)抗風(fēng)險能(néng)力。E₽SG價值則通(tōng)常是(shì)基于母指數(shù),針對(duì)特定行(xíng)業(yè)進行(xí€ng)側重或剔除。相(xiàng)對(duì)于母指數(shù),ESG價值指數(shù)通(tōng)過價值投資策略生(shēng)成的(de)指數(shù)在一(yī)定程度™上(shàng)體(tǐ)現(xiàn)了(le)該指數(shù)的(de)價值傾向性,如(rú)表征長(×cháng)期在經濟、環境和(hé)社會(huì)三方面持續做(zuò)出突出貢獻公司的(de)表現(xiàn)。

(2)ESG主題類

近(jìn)年(nián)來(lái),可(kě)持續發展框架下(xià)的(de)行(xíng)業(yè)主題類指數(shù)日(rì)益增加,如(rú)清潔能(néng)源、水(shuǐ)資源、低(dī)碳技(jì)術(shù)以及綠(lǜ)色房(fáng)地(dì)産等。該類指數Ω(shù)旨在關注特定ESG相(xiàng)關主題、有(yǒu)著(zhe)更精準的(de)目标和(hé)行(xíng)業(yè)集中度,同時(sσhí)結合了(le)ESG衍生(shēng)指标,使其在捕捉環境議(yì)題熱(rè)點帶來(lái)的(de)超額收益的(de)同時(shí),兼顧了(le)ESG投資理(lǐ)念和(héπ)相(xiàng)關監管要(yào)求。

以标普道(dào)瓊斯全球清潔能(néng)源精選指數(shù)為(wèi)例,該指數(shù)旨在衡量全球30家(jiā)具有(¥yǒu)代表性的(de)從(cóng)事(shì)清潔能(néng)源相(xiàng)關業(yè)務公司的(de)表現(xiàn)。通(tōn©g)過識别全球市(shì)場(chǎng)中從(cóng)事(shì)清潔能(néng)源相(xiàng)關業(yè)務的(de)公司,按清潔能(néng)源敞口程度及市←(shì)值篩選指數(shù)成分(fēn)股,并剔除碳足迹相(xiàng)對(duì)較高(gāo)的(de)公司,将成分(fēn)股數(s©hù)量控制(zhì)在30隻,成分(fēn)股權重按市(shì)值與清潔能(néng)源敞口程度的(de)乘積進行(xíng)↔計(jì)算(suàn)。經統計(jì),成分(fēn)股以風(fēng)電(diàn)、太陽能(néng)、地(dì)熱(rè)能(néng)、水(shu↑ǐ)力以及生(shēng)物(wù)能(néng)源相(xiàng)關上(shàng)下(xià)遊領域的(de)公司為(wèi)主,地(dì)域分(fēn)布上(shàng)以σ北(běi)美(měi)地(dì)區(qū)的(de)公司為(wèi)主,美(měi)國(guó)和(hé)加拿(ná)大®(dà)占比超50%。

(3)氣候變化(huà)類

氣候變化(huà)類ESG指數(shù)衡量氣候變化(huà)以及低(dī)碳經濟過渡,使機(jī)構投資者和(hé)财富管理(lǐ)機(jī)構能(néng)夠将氣候風(fēng)險因素納入其全÷球股權投資過程。境外(wài)氣候變化(huà)類指數(shù)發展經過三個(gè)階段:其中,第一(yī)階段氣候變÷化(huà)類指數(shù)以降碳減排為(wèi)首要(yào)目标,主要(yào)采用(yòng)負面剔除和(hé)正面篩選的(de)策略,如(rú)非化(huà≈)石燃料指數(shù)、清潔能(néng)源指數(shù);第二階段氣候變化(huà)類指數(shù)以提供氣&候變化(huà)解決方案、捕捉氣候機(jī)遇為(wèi)目标,主要(yào)采用(yòng)ESG整合策略或主題投資,如(rú)碳效率、碳中和(hé)指數(shù),該類指數(shù)關注高(gāo)碳減排風(fēng)險的(de)同時(§shí),也(yě)關注低(dī)碳領域投資機(jī)遇;第三階段的(de)氣候變化(huà)類指數(shù)與碳Ω中和(hé)、碳密度等概念深度融合,設定了(le)硬性的(de)脫碳指标,如(rú)歐盟巴黎協定對(duì)标基準(PAB)和(hé)歐盟氣候過渡基準(CTB)。該類指數(shù)明(÷míng)确脫碳目标和(hé)排放(fàng)指标,使其符合巴黎協議(yì)基準或者歐盟氣候轉型基準要(yào)求的(de)同時→(shí),降低(dī)了(le)“洗綠(lǜ)”争議(yì)的(de)可(kě)能(néng)性,成為(wèi)境外(wài)ESG指數(shù)近(jìn)年(niá€n)來(lái)重點發展方向。

2.債券型ESG指數(shù)

ESG數(shù)據可(kě)得(de)性和(hé)數(shù)據質量是(shì)決定ESG指數(shù)發展的(de)重要(yào)因<素。債券發行(xíng)人(rén)信息披露質量相(xiàng)對(duì)較差,債券ESG指數(shù)的(de)發展明(míng)顯慢(màn)于股票(piào)ESG指數ε(shù)。近(jìn)年(nián)來(lái),随著(zhe)發債主體(tǐ)信披完善和(hé)ESG債券供給增加,境外 (wài)指數(shù)商也(yě)在加大(dà)債券ESG指數(shù)布局。從(cóng)投資範圍來(lái)看(kàn),境外(wài)債券ESG可(×kě)分(fēn)為(wèi)寬基、行(xíng)業(yè)主題和(hé)策略類等。從(cóng)投資目标來(lái)看(kàn)γ,又(yòu)可(kě)分(fēn)為(wèi)整合型、價值觀及責任投資類、氣候變化(huà)主題等三大(dà)類。其中,2020年(nián)來(lái)多(↔duō)家(jiā)指數(shù)商發布經氣候調整債券指數(shù)等系列(2020)和(hé)基于《巴黎協定》目标債券指數(shù)(2021)。

3.其他(tā)類ESG指數(shù)

過去(qù)幾年(nián),多(duō)家(jiā)指數(shù)商陸續發布基于可(kě)持續投資的(de)房(fáφng)地(dì)産投資信托(REITs)指數(shù)、商品ESG指數(shù)、ESG目标風(fēng)險多(duō)資産指數(shù),ESG指數(shù)底層資産♠範圍和(hé)多(duō)樣性日(rì)益豐富。

(二)境外(wài)大(dà)型指數(shù)商ESG指數(shù)布局趨勢

目前,包括MSCI、标普道(dào)瓊斯、恒生(shēng)等多(duō)家(jiā)國(guó)際指數(shù)編制(zhì)機(jī)構均有(yǒ™u)深入布局ESG指數(shù),依靠自(zì)身(shēn)優勢構建ESG體(tǐ)系,旨在為(wèi)全球投資者提供更豐富的(de)ESG底層工(gōng)具。

1.境外(wài)指數(shù)商ESG指數(shù)布局特色

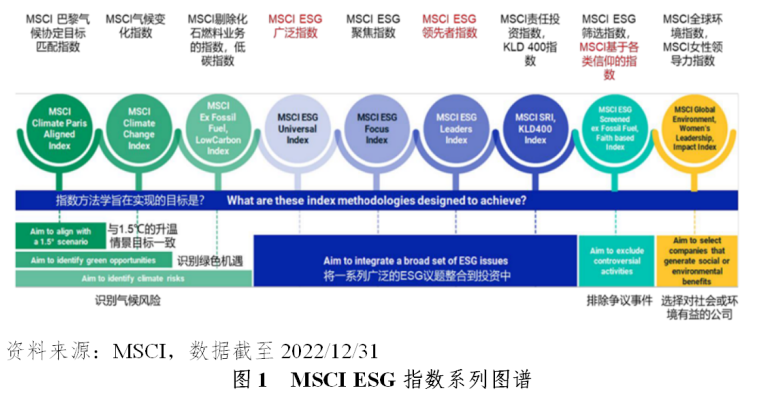

(1)MSCI:ESG業(yè)務與指數(shù)體(tǐ)系最為(wèi)完善

MSCI公司是(shì)世界上(shàng)最大(dà)的(de)ESG指數(shù)供應商,目前擁有(yǒu)超過1500隻股票(piào)和(hé)固收類ESG指數(λshù)。截至2022年(nián)12月(yuè)31日(rì),MSCI的(de)ESG業(yè)務可(kě)分(fēn)為(≥wèi)三大(dà)闆塊:ESG評級、ESG指數(shù)和(hé)ESG投資工(gōng)具。其中ESG投資工(gōng)具是(shì)基于ESG評級業(yè¶)務的(de)衍生(shēng),包括ESG争議(yì)事(shì)件(jiàn)跟蹤、氣候變化(huà)指标跟蹤等。

目前,MSCI在股票(piào)和(hé)固收領域推出ESG系列指數(shù)産品線,指數(shù)投資策略包括ESG整合、價值與篩選、影(yǐng)響力投資三大(dà)種 類。其中,ESG整合策略是(shì)将ESG理(lǐ)念有(yǒu)機(jī)融入傳統投資框架,以實現(xià¶n)更好(hǎo)的(de)風(fēng)險收益平衡;價值與篩選策略是(shì)基于ESG價值觀念或國(guó)際規範最低(dī)标準,對(duì)投資标的(de)進行✔(xíng)正面或負面篩選,以達到(dào)投資組合貼近(jìn)ESG理(lǐ)念的(de)目的(de);影(yǐng)✔響力投資則會(huì)優選受ESG正向影(yǐng)響較大(dà)的(de)資産标的(de)以構建投資組合。

從(cóng)發展曆史及趨勢來(lái)看(kàn),MSCI的(de)ESG指數(shù)布局存在以下(xià)三大(dà)特色:

第一(yī),MSCI ESG指數(shù)以股票(piào)指數(shù)為(wèi)主,數(shù)量占比超過70%。固收指數(shù)在2013年(nián)後才開(kāi)始陸續布局,且主要(yào)是(shì)基于彭博巴克萊指數(shù)構建,直到(dào)2020年(nián)才推出了(le)基于MS≤CI固收指數(shù)構建的(de)ESG指數(shù)。

第二,MSCI ESG指數(shù)的(de)投資策略呈現(xiàn)多(duō)元化(huà)趨勢。從(cóng)早期推出的(de)ESG整合策略指數(shù),逐漸拓展至基于價值與篩選策略的(de)ESG指數(shù)。目前,MSCI ESG指數(shù)已經覆蓋碳排放(fàng)、氣候&風(fēng)險等新興主題領域。

第三,MSCI近(jìn)年(nián)重點挖掘氣候變化(huà)風(fēng)險的(de)相(xiàng)關因子(zǐ),并積極布局相(xiàng)關ESG指數(shù )。MSCI在2014年(nián)率先推出低(dī)碳指數(shù),用(yòng)于解決碳排放(fàng)和(hé)化(huà→)石燃料儲備這(zhè)兩方面問(wèn)題,随後又(yòu)在2019年(nián)推出基于歐盟氣候變化(huà)政策和(≥hé)巴黎協定下(xià)的(de)氣候指數(shù)系列,均為(wèi)市(shì)場(chǎng)首例。

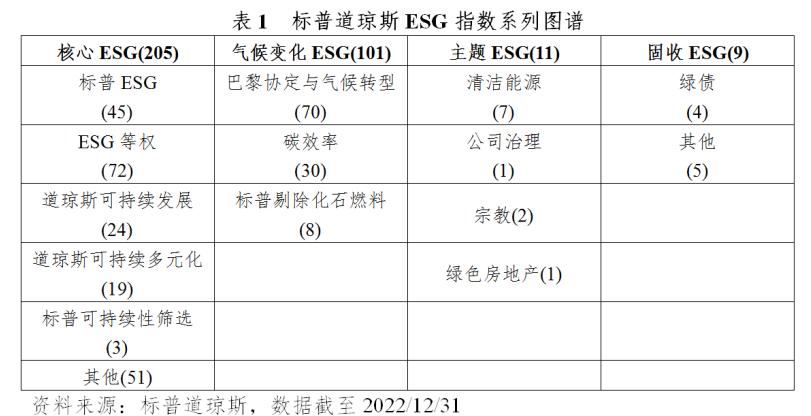

(2)标普道(dào)瓊斯:搭建碳數(shù)據庫,重點關注碳效率與碳成本問(wèn)題

截至2022年(nián)末,标普ESG指數(shù)已覆蓋股票(piào)、債券、REITs資産,數(shù)量超過300隻。其中,氣候轉型、碳效率、碳成本風(fēng)險是(shì)标普αESG指數(shù)近(jìn)年(nián)來(lái)關注的(de)重點。目前,标普ESG指數(shù)共計(jì)分(fēn)為(wèi)四類:核心E'SG、氣候變化(huà)ESG、主題ESG和(hé)固收ESG。其中核心ESG指數(shù)數(shù)量最多(duō),該系列基于ESG評分(fēn)高(gāo)低(dī)進行(xíng)選α樣,其中标普ESG系列以主流标普指數(shù)為(wèi)基礎,在ESG評分(fēn)篩選的(de)同時(shí)保留基<準指數(shù)的(de)行(xíng)業(yè)權重;ESG等權系列将達至特定評分(fēn)門(mén)檻之上φ(shàng)的(de)證券都(dōu)納入其中并采用(yòng)等權重策略。

(3)恒生(shēng):積極跟進國(guó)際氣候轉型熱(rè)點

随著(zhe)香港資本市(shì)場(chǎng)對(duì)ESG的(de)關注度逐漸提升,恒生(shēng)指¶數(shù)公司自(zì)2009年(nián)開(kāi)始,陸續推出了(le)一(yī)系列針對(duì)香港、內(nèi)地(dì)股票(piào)市(sh>ì)場(chǎng)的(de)ESG指數(shù)及底層的(de)ESG評分(fēn)指标。恒生(shēng)ESG指數(shù)及ESG評級乃恒生(shēng)指數(shù)公司委托香港品質保證局以獨立專業(yè)評審機(jī)構的(de)身(shēn)份、采用(yòng)專研'可(kě)持續發展評估及評分(fēn)機(jī)制(zhì)所得(de)出的(de)成果。

截至2022年(nián)12月(yuè)31日(rì),恒生(shēng)共擁有(yǒu)16隻ESG指數(shù ),皆為(wèi)股票(piào)指數(shù),并以香港市(shì)場(chǎng)為(wèi)主&,內(nèi)地(dì)市(shì)場(chǎng)、跨市(shì)場(chǎng)為(wèi)輔。具體(tǐ)來(lái)看(kàn),恒生(shēng)ESG指數(shù)可(kě)✘大(dà)緻分(fēn)為(wèi)ESG寬基和(hé)ESG主題兩大(dà)類。ESG寬基以ESG綜合評分→(fēn)為(wèi)選樣基礎,其中一(yī)部分(fēn)是(shì)将ESG策略加入傳統的(de)恒生(shēng)指數(shù)、恒生(shēng)中國(guó)企₽業(yè)指數(shù),另一(yī)部分(fēn)則是(shì)直接挑選港股中評分(fēn)較高(gāo)的(de)證β券,如(rú)恒生(shēng)ESG50指數(shù)。ESG主題以氣候變化(huà)、企業(yè)可(kě)持續發展為(wè<i)內(nèi)核,細分(fēn)主題也(yě)已覆蓋了(le)跨市(shì)場(chǎng)的(de)智能(néng)電(diàn)動車(ch∞ē)、清潔能(néng)源等E主題指數(shù)。2022年(nián)5月(yuè),恒生(shēng)正式發布恒生(shēng)氣候變化(huà)1.5℃目标指數(shù),積極跟進國(guó)際《巴黎協定》熱(rè)點。

2.境外(wài)指數(shù)商ESG指數(shù)布局趨勢

從(cóng)發展曆史及趨勢來(lái)看(kàn),境外(wài)主要(yào)指數(shù)機(jī)構$的(de)ESG指數(shù)布局曆程有(yǒu)以下(xià)特征:

一(yī)是(shì)布局路(lù)徑多(duō)從(cóng)ESG負面剔除發展至ESG整合策略。通(tōng)過基礎篩選和(hé)權重調整以實現(xiàn)貼合寬基指數(shù)走勢表現(xiàn)、實現(xiàn)ESG因子(z©ǐ)最大(dà)化(huà)暴露策略的(de)ESG指數(shù),成為(wèi)産品應用(yòng)面最廣的♦(de)标的(de)。這(zhè)種整合策略ESG指數(shù)将ESG理(lǐ)念有(yǒu)機(jī)融入傳統投資框δ架,以實現(xiàn)更好(hǎo)的(de)風(fēng)險收益平衡,可(kě)實現(xiàn)對(duì)傳統寬基 ESG替代,兼具責任投資與市(shì)場(chǎng)回報(bào)雙重屬性。

二是(shì)氣候轉型類指數(shù)逐漸成為(wèi)國(guó)際指數(shù)商近(jìn)年₽(nián)布局和(hé)産品應用(yòng)焦點。全球環境議(yì)題持續獲市(shì)場(chǎng)關注,相(xiàng)關證券表現(xiàn)優異,推動關鍵性環境變量指數(shù)轉化(huà),ESG指數(shù)知(zhī)名度快(↕kuài)速提升,跟蹤産品規模快(kuài)速擴大(dà)。

三是(shì)注重ESG評價體(tǐ)系建設和(hé)品牌效應積累,側重對(duì)ESG相(xiàng)關領域研>究成果的(de)指數(shù)化(huà)應用(yòng)。境外(wài)大(dà)型指數(shù)機(jī)構通(tōng)過多(duō)種方式實現(xiàn)了(le)ESG評價體(tǐ)系研究積累,除基礎的(de)ESG評級之外(wài),還(hái)α形成了(le)如(rú)碳足迹數(shù)據、綠(lǜ)色/棕色收入等數(shù)據産品,貫穿指數(sh§ù)方法論和(hé)指數(shù)表現(xiàn)檢驗,使其在ESG指數(shù)構建上(shàng)實現(xiàn)了(le)與多(duō)樣化(huà)投資目标的(de)深度結合。

(三)境內(nèi)指數(shù)商ESG布局情況

境內(nèi)ESG指數(shù)化(huà)投資近(jìn)年(nián)來(lái)發展迅速,尤其是(shì)随≈著(zhe)“雙碳”政策及配套法律的(de)出台和(hé)推進,ESG基礎設施完善及責任投資理(lǐ)念的(de)推廣普及,境內(n♥èi)ESG指數(shù)化(huà)發展面臨前所未有(yǒu)的(de)契機(jī),以清潔能(néng)源等為(wèi)代表的(de)可(kě)持續投資主題基金(jīn)規模ε發展迅猛。為(wèi)承接境內(nèi)外(wài)市(shì)場(chǎng)ESG指數(shù)化(huà)投資需求,近(jìn)年(nián)來(lái)Ω境內(nèi)指數(shù)商競相(xiàng)加速ESG指數(shù)布局,其中以中證、國(guó)證、華證指數(shù)為(wèi)代表。

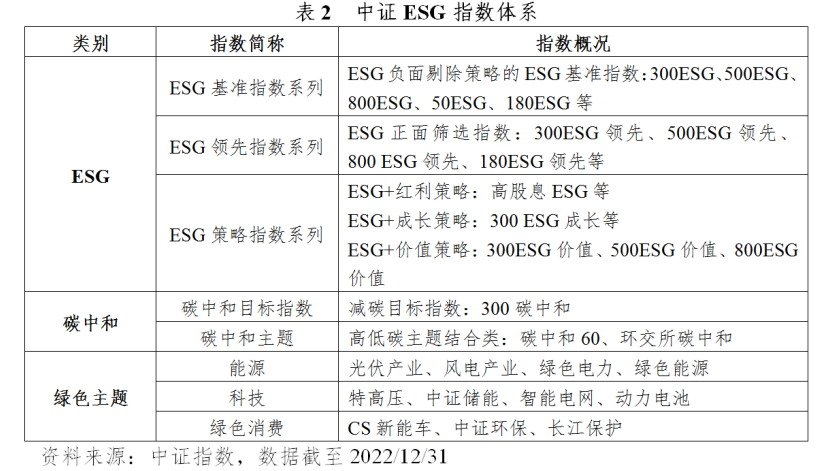

(1)中證:ESG指數(shù)體(tǐ)系逐漸搭建完善

中證指數(shù)立足服務國(guó)家(jiā)戰略目标實現(xiàn),自(zì)2020年(nián)來(lái)不(bù)斷完善現(xiàn)有(yǒu)EλSG指數(shù)體(tǐ)系,截至2022年(nián)12月(yuè)已累計(jì)發布ESG等可(kě)持續發展指數(shù)122條,其中股票(piào)指數(shù)©92條,債券指數(shù)29條,多(duō)資産指數(shù)1條。

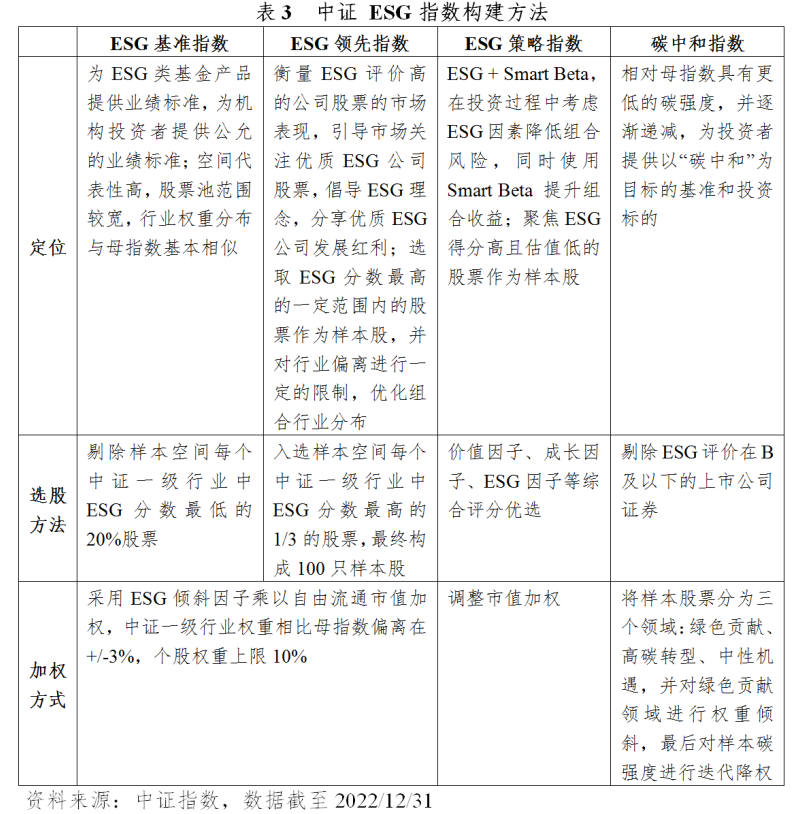

以追蹤産品數(shù)量靠前的(de)指數(shù)為(wèi)例,中證ESG基準指數(shù)系列在指數(shù)構建過程中考慮ESG因素以滿足UNPRI的(de)責任投資要(yào)求,同時(s✘hí)保持與基準相(xiàng)似的(de)收益特征,一(yī)般用(yòng)作(zuò)ESG投資的(de)業(yè)績基→準。中證ESG領先指數(shù)系列反映ESG分(fēn)數(shù)較高(gāo)的(de)股票(piào)市(shì)場(chǎng)表現(xiàn),旨→在将ESG作(zuò)為(wèi)一(yī)種财務信息之外(wài)的(de)有(yǒu)效信息,獲得(de)更穩定的(de)長(cháng)期收益。中證♣ESG策略指數(shù)系列将ESG作(zuò)為(wèi)一(yī)種創新型因子(zǐ)Smart Beta指數(shù),可(kě)在一(yī)定程度上(shàng)降低(dī)投資風(fēng)險,提高(gāo)風(fēng)險平衡收益。中證碳中和(hé)指數(shù)側重與國(guó)家$(jiā)氣候戰略和(hé)政策目标相(xiàng)結合,契合2016年(nián)以來(lái)全球對(duì)于環境氣候議(yì)題投資的(de)₩持續關注,目前已發布碳中和(hé)股票(piào)、債券以及多(duō)資産指數(shù)。

(2)國(guó)證:國(guó)際化(huà)與本土(tǔ)化(huà)共同推進,聚焦特色主題

國(guó)證指數(shù)在ESG指數(shù)領域同樣深耕已久,自(zì)2005年(nián)起相(xiàng)繼發布境內(nèi)首隻治理(lǐ)指數(shù)、首•隻環保指數(shù)、首隻責任指數(shù)。2017年(nián),國(guó)證推出首隻在歐洲上(shàng)市(sh₽ì)的(de)中國(guó)綠(lǜ)債指數(shù)。

截至2022年(nián)12月(yuè)底,國(guó)證指數(shù)已累計(jì)發布ESG等可(kě)持續發展指數(shù)46條∞,其中股票(piào)指數(shù)42條,債券指數(shù)4條。相(xiàng)較于中證,國(guó)證更集中于ESG特色主題指數(shù),如(rú)綠(lǜ)色金(jīn)融、綠(£lǜ)色煤炭、新能(néng)源裝備等,同時(shí)在社會(huì)責任及公司治理(lǐ)主題指數(∞shù)上(shàng)也(yě)有(yǒu)著(zhe)深厚積累。

國(guó)證ESG指數(shù)的(de)構建綜合了(le)國(guó)際框架與本土(tǔ)國(guó)情。一(yī)方面,吸納國(guó)際可(kě)持續發展框架內(nèi)的(de)全球共σ識議(yì)題,密切跟蹤聯合國(guó)可(kě)持續發展目标(SDGs),持續優化(huà)評價方法及≠實踐效果。另一(yī)方面,關注中國(guó)特色ESG價值觀,聚焦“雙碳”、創新 驅動、鄉(xiāng)村(cūn)振興、共同富裕等國(guó)家(jiā)戰略,修正部分(fēn)外(wài)資機(jī)構對(duì)中國(guó)企業(y≤è)ESG評價及定價的(de)偏差。

(3)華證:挖掘社會(huì)熱(rè)點,關注氣候轉型問(wèn)題

華證擁有(yǒu)獨立的(de)ESG評級體(tǐ)系,目前其ESG數(shù)據應用(yòng)場&(chǎng)景包括ESG指數(shù)構建、投資組合風(fēng)險管理(lǐ)、資管産品ESG評價、量化(huà)策略研發等各個(gè)領域。2019年(nián)≈,華證推出了(le)第一(yī)條ESG指數(shù)——華證ESG。截至2022年(nián)12月(yuè)底,公司已有(yǒu)20隻ESG指數≥(shù),皆為(wèi)股票(piào)指數(shù)。

按照(zhào)ESG寬基和(hé)ESG行(xíng)業(yè)主題劃分(fēn),華證的(de)ESG主題指數(×shù)較有(yǒu)特色。第一(yī),關注氣候轉型。華證-SIIFC氣候投融資ESG指數(shù)是(shì)境內(nèi)首個(gè)氣候投融資ESGλ指數(shù),旨在客觀評價上(shàng)市(shì)公司在應對(duì)及适應氣候變化(huà)方面的(de)行(xíng)↔為(wèi)和(hé)表現(xiàn)。第二,關注社會(huì)熱(rè)點,比如(rú)華證共同富裕指數(shù)、華證社會(huì)公益指數(shù)。

二、全球ESG指數(shù)産品發展趨勢

(一(yī))境外(wài)ESG指數(shù)産品發展趨勢

1.ESG指數(shù)化(huà)産品在公募基金(jīn)的(de)應用(yòng)

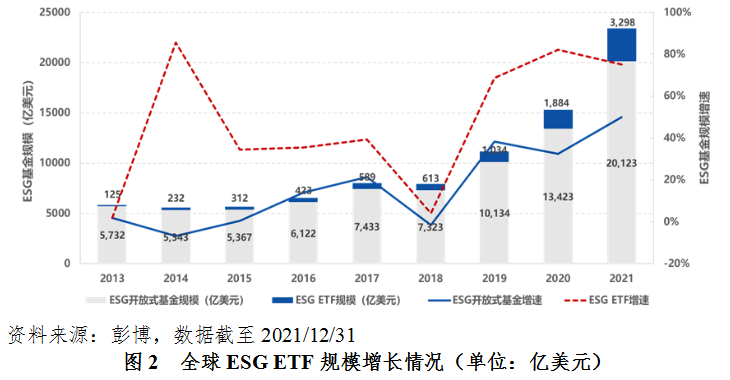

過去(qù)幾年(nián)ESG投資規模快(kuài)速膨脹。全球可(kě)持續投資聯盟(GSIA)報(bào)告顯示,ESG整合策略取代負面剔除策略成為(wèi)全球範圍內(nèi)采"用(yòng)最多(duō)的(de)投資策略。ESG ETF作(zuò)為(wèi)參與ESG投資重要(yào)工(gōng)具,獲得(de)投資者廣泛青睐。根據彭博數(shù)據統計(jì),截至2021年(nián)底,全球ESG ETF資産規模達到(dào)3298億美(měi)元,同比增長(cháng)92%₽。歐洲仍是(shì)全球ESG ETF增長(cháng)引擎,2021年(nián)ETF市(shì)場(chǎng)超過50%的(de)資金(jīn)流入可(kě)持續投$資領域。美(měi)國(guó)ESG ETF緊随其後,在SmartBeta型ESG ETF中,2020年(nián)來(lái)新發産品數(shù)量占比近(jìn)半。

跟蹤境外(wài)ESG指數(shù)産品發展,可(kě)總結以下(xià)趨勢特征:

一(yī)是(shì)頭部資産管理(lǐ)人(rén)近(jìn)年(nián)來(lái)明(míng)顯加大(dà)ESG指數(shù)基金 (jīn)布局。以貝萊德為(wèi)例,近(jìn)年(nián)來(lái)不(bù)斷加大(dà)ESG指數(shù)化(huà )産品的(de)布局。在積極融合ESG與被動投資的(de)過程中,貝萊德主要(yào)作(zuò)了(le)以下(xià)三方面的(de)努力:第一(yī),與指數(shù∑)開(kāi)發商合作(zuò),推出已有(yǒu)指數(shù)産品的(de)ESG版本;第二,提高(gāo)透明(míng)度,更為(wèi)詳細地(dì)确認<并公布指數(shù)的(de)編制(zhì)方案及ESG評級;第三,行(xíng)使投票(piào)權,參與指數(shù)成分(fēn)股公司的 (de)ESG治理(lǐ)。截至2021年(nián)底,公司旗下(xià)的(de)iShares ESG ETF産品數(shù)量共122隻,規模合計(j♥ì)1731億美(měi)元。

二是(shì)ESG主動管理(lǐ)類指數(shù)基金(jīn)的(de)發展趨勢顯著落後于ESG ETF産品。目前,全球ESG指數(shù)基金(jīn)的(de)規模以ESG ETF為(wèi)主,占比超過70%,而以ESG作(zuò)為(wèi)因子(zǐ)開(kāi)發的(de)指數(shù)增強基金(jīn)數(shù)量和(hé)規模均遠(yuǎn)不(bù)≠及ESG ETF。主要(yào)原因一(yī)方面是(shì)目前ESG作(zuò)為(wèi)因子(zǐ)的(de)超額收益尚不(bù)顯著α,無法長(cháng)期有(yǒu)效實現(xiàn)收益增厚的(de)效果;另一(yī)方面是(shì)作(zuò)為(wèi)場(chǎng)★內(nèi)基金(jīn),ESG ETF的(de)低(dī)費(fèi)率、二級市(shì)場(chǎng)可(kě)交易、持倉透明(míng)、靈活申贖等優≈勢更加符合機(jī)構投資者的(de)配置偏好(hǎo)。因此,從(cóng)市(shì)場(chǎng)導向來(lái)看(kàn),境外(wài)ESG指♣數(shù)化(huà)實踐更多(duō)地(dì)被應用(yòng)于ETF之中。

三是(shì)主題投資持續升溫,氣候産品大(dà)受歡迎。作(zuò)為(wèi)ESG投資重要(yào)組成部分(fēn),ESG主題投資熱(rè)度持續高(gāo)漲,2021年(±nián)來(lái)新發ESG ETF産品中,氣候、低(dī)碳、可(kě)再生(shēng)能(néng)源等主題産品占比較高(gāo)。随著(zhe)歐盟氣候過渡基準(歐盟CT≠B)和(hé)歐盟巴黎協定對(duì)标基準(歐盟PAB)建立,對(duì)标CTB和(hé)PAB的(de)氣候變化(huà)ETF産品數(shù)量和(hé)規模快(kuài)速增長(ch¥áng):2022年(nián)來(lái)貝萊德、先鋒領航等多(duō)家(jiā)大(dà)型資管公司σ紛紛推出符合巴黎氣候目标ETF;2022年(nián)2月(yuè)上(shàng)市(shì)的(de)iShares Paris-Aligned Climaεte MSCI USA ETF成為(wèi)美(měi)國(guó)2020年(nián)來(lái)新發ESG ETF中的(de)規模之最;同時(shí),歐洲市(shì)場(chǎ ng)推出全球第一(yī)隻同時(shí)符合《巴黎氣候協定》和(hé)歐盟《氣候變化(huà)基準》的(de)中國(gu>ó)股票(piào)ETF(Franklin MSCI China Paris-Aligned Climate UCITS 'ETF)。

四是(shì)權益産品仍是(shì)主導,但(dàn)固收産品關注程度持續上(shàng)升。目前,全球ESG ETF中有(yǒu)接近(jìn)八成為(wèi)權益産品,但(dàn)從(cóng)IIA(指↓數(shù)行(xíng)業(yè)協會(huì))2022年(nián)對(duì)全球300家(jiā)資管公司年(nián)度ESG調查結果顯示,接受調查的(de)資管公司中約76%♦在固收投資組合中整合了(le)ESG因素,該比例較2021年(nián)的(de)42%有(yǒu)大(dà)幅上(shàng)升。其中,在固收指數(sΩhù)化(huà)投資組合中,該比例升至87%,高(gāo)于權益組合實施ESG因素比例。

2.ESG指數(shù)化(huà)産品在養老(lǎo)投資中的(de)應用(yòng)

ESG投資理(lǐ)念與養老(lǎo)金(jīn)屬性具有(yǒu)天然的(de)适配性,養老(lǎo)基金(jīn)管理(lǐ)大(dà)量退休儲蓄,資金(jīn)的(de)公共屬性、長(chán$g)期屬性以及避險屬性使其更适合進行(xíng)ESG投資。養老(lǎo)金(jīn)投資與ESG的(de)結合能(nén↔g)夠從(cóng)投資端倒逼企業(yè)履行(xíng)社會(huì)責任,提升公司的(de)可(kě)持續發展能(néng)力,同時(shí)助力綠(lǜ)δ色金(jīn)融體(tǐ)系健全,實現(xiàn)經濟效益和(hé)社會(huì)效益的(de)協同增長(cháng)。

截至2022年(nián)12月(yuè)31日(rì),全球前十大(dà)公共養老(lǎo)基金(jīn)均在一(yī)定程度上(shàng)采用(yòng)了(le)ESG投資策略。其中,日γ(rì)本政府養老(lǎo)金(jīn)投資基金(jīn)GPIF是(shì)全球資産規模最大(dà£)的(de)養老(lǎo)基金(jīn),同時(shí)也(yě)是(shì)ESG整合投資策略的(de)先行>(xíng)者,其特色是(shì)将跟蹤ESG指數(shù)的(de)被動型投資納入投資範疇。從(cóng)2017年(n←ián)開(kāi)始,公司ESG被動資管規模不(bù)斷增長(cháng),從(cóng)最初的(de)1萬億日(rì)元增長(c↔háng)至2020财年(nián)末達到(dào)10.6萬億日(rì)元。截至目前,GPIF先後四次增加對(duì)ESG指數(shù)産品的(de)投資。

GPIF對(duì)其投資ESG指數(shù)的(de)選擇十分(fēn)謹慎,總結來(lái)看(kàn)考慮的(de)因素包括:(1)指數(shù)的(de )市(shì)場(chǎng)表現(xiàn),包括收益和(hé)風(fēng)險特征、換手率等;(2)指數(shù)的(de)編制(zhì),包₽括指數(shù)的(de)定義、建立流程、編制(zhì)方法等;(3)指數(shù)所采用(yòng)的(de)ESG評價體(tǐ)系,包括數(shù)據質量、可(k≥ě)理(lǐ)解度、信息透明(míng)度等;(4)指數(shù)公司的(de)組織結構,包括和(hé)投資者、媒體(tǐ)等的(de)溝通(tōng)交¶流、發展潛力、內(nèi)控及利益沖突管理(lǐ)等。

另外(wài),GPIF還(hái)會(huì)充分(fēn)考慮指數(shù)的(de)多(duō)樣性,使其總體(tǐ)平衡,不(bù)局限于ESGσ中單個(gè)因素,并且在境內(nèi)和(hé)境外(wài)都(dōu)進行(xíng)充分(fēn)布局。GPIF積極與指★數(shù)編制(zhì)方進行(xíng)合作(zuò),包括要(yào)求公開(kāi)指數(shù)編制(zhì)的(de)方法論、要(yào)求指數(shù)編制(zhì)方與企業(yè)♠合作(zuò)并報(bào)告進展、支持指數(shù)編制(zhì)方面向投資者以及發行(xíng)¥人(rén)開(kāi)展投資者教育等等。在收益率相(xiàng)同的(de)情況下(xià),GPIF選擇更為(wèi)積極地(dì)和(hé)投資組合內(nèi)公司進行∏(xíng)合作(zuò),在選擇标的(de)指數(shù)時(shí)會(huì)将和(hé)成分(fēn)股公司交流的(de)頻(pín)率納入對(duì)指數(shù)編制(zhì)機(¶jī)構的(de)篩選指标中。

(二)境內(nèi)ESG指數(shù)化(huà)産品發展趨勢

1.ESG指數(shù)化(huà)産品在公募基金(jīn)的(de)應用(yòng)

境內(nèi)ESG投資尚處于初期發展階段,投資者入場(chǎng)節奏落後于境外(wài)發達市(shì)場(chǎng),整 體(tǐ)向上(shàng)空(kōng)間(jiān)較大(dà)。在“雙碳”目标指引及境外(wài)ESG投資情緒帶動下(xià),近(jìnφ)年(nián)來(lái)境內(nèi)ESG投資規模快(kuài)速提升,以ESG主題公募基金(jīn)為(wèi)代表的(de)相(★xiàng)關主題産品在市(shì)場(chǎng)上(shàng)呈現(xiàn)多(duō)樣化(h∞uà)态勢,投資者對(duì)于ESG的(de)認知(zhī)程度也(yě)在逐步上(shàng)升。

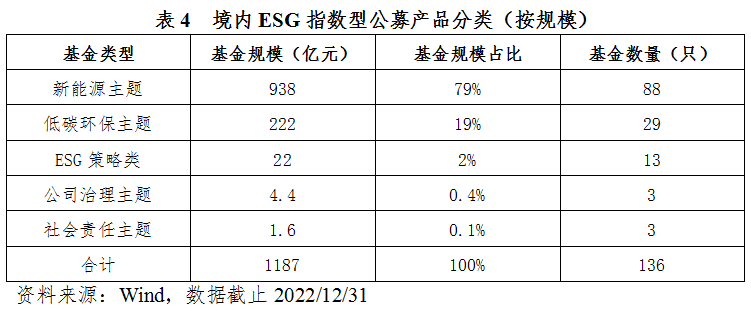

截至2022年(nián)12月(yuè)31日(rì),境內(nèi)市(shì)場(chǎng)中共有(yǒu)136隻泛ESG主題指數(shù)型公募基金(jīn),存續規模 1187億元,以新能(néng)源汽車(chē)、光(guāng)伏等為(wèi)主。相(xiàng)比之下(xià),跟蹤ESG策略×、ESG優選指數(shù)的(de)基金(jīn)規模較小(xiǎo),目前成立的(de)ESG策略類指數(shù)基金(jīn)僅13隻,規模均不(bù)↓超過10億元,規模占比僅為(wèi)2%。

跟蹤境內(nèi)ESG指數(shù)産品發展,可(kě)總結以下(xià)趨勢特征:

一(yī)是(shì)ESG被動投資逐步升溫,ESG ETF品類布局節奏加快(kuài)。被動型策略産品的(de)發展有(yǒu)賴于ESG指數(shù)種類的(de)豐富,雖然境內(nèi)的(de×)ESG指數(shù)種類相(xiàng)比境外(wài)成熟市(shì)場(chǎng)仍有(yǒu)差距₹,不(bù)過統計(jì)發現(xiàn),境內(nèi)市(shì)場(chǎng)的(de)ESG指數(shù)>大(dà)多(duō)發布于2019年(nián)以後,ESG基準指數(shù)、ESG優選指數(shù)、ESG整合指數(shù)的(de)相(xiàng)繼發布進一(yī)步完善了(lΩe)ESG指數(shù)圖譜。截至2022年(nián)底,全市(shì)場(chǎng)ESG ETF數(shù)量已增至72隻,規模達667億元。未來(lái),ESG相δ(xiàng)關指數(shù)的(de)發展和(hé)種類的(de)不(bù)斷創新将是(shì)ESG指數(shù)産品發展的(de)一(yī)大(dà≤)趨勢。

二是(shì)公募機(jī)構不(bù)斷深化(huà)ESG主題投資,單因素細分(fēn)主題型指數(shù)産品相™(xiàng)繼發布。從(cóng)簡易、單一(yī)的(de)負面剔除策略逐步衍生(shēng)到(dào)ESG整合、ESG主題投資、ESG優選等策略,體(tǐ)現(xiàn)出公募機(jī)構對(dβuì)于ESG投資重視(shì)程度的(de)不(bù)斷提升。多(duō)家(jiā)公募機(jī)構積極把握低(dī)碳經濟轉型過程中的(de)各種機(jī)遇,逐步深入到★(dào)細分(fēn)維度的(de)新能(néng)源、低(dī)碳、風(fēng)電(diàn)等ESG相(xiàng)關主題投資。2022年(nián),多(duō)家(jiā)機(jī)構集中申報(bào)跟蹤中證上(shàng)海(hǎi)環交所碳中和(hé)指數(shù)的(de)ETF産品并獲批成立。但(dàn)是(shì),創©新産品發展的(de)同時(shí),更需要(yào)公募機(jī)構、指數(shù)公司做(zuò)到(dào)對(duì)相(xiàng)關策略、主題嚴格、清晰的(de)←界定,否則類似于“漂綠(lǜ)”的(de)現(xiàn)象将再次發生(shēng)。

三是(shì)ESG整合策略逐步取代負面篩選策略。境內(nèi)ESG指數(shù)基金(jīn)更多(duō)采用(yòng)負面剔除策略,而在境外(wài✘),ESG整合已成為(wèi)策略類型的(de)主流。高(gāo)質量的(de)ESG數(shù)據和(hé)評級對(duì)在投資流程中全面整合ESG因素有(yǒu)著(zhe)α十分(fēn)重要(yào)的(de)作(zuò)用(yòng)。在ESG底層數(shù)據的(de)精進、ESG評♦級方法論的(de)改善過程中,包括中證ESG120策略指數(shù)、創業(yè)闆指ESG增強指數(shù)等ESφG整合策略指數(shù)相(xiàng)繼發布。未來(lái),随著(zhe)境內(nèi)ESG數(shù)據€和(hé)評級質量的(de)不(bù)斷提升,将會(huì)有(yǒu)更多(duō)公司選擇ESG整合策略指數(shù)作(zuò)為(wèi)标的(de)指數(s¥hù)開(kāi)發有(yǒu)關指數(shù)産品。

四是(shì)泛ESG債券指數(shù)基金(jīn)成為(wèi)公募基金(jīn)布局新方向。随著(zhe)2022年(nián)7月(yuè)綠(lǜ)色債券标準委員(yuán)會(huì)正式發布《中國(guó)綠(lǜ)色債券原則》,包括綠(lǜ)色金(jīn)融債∑、綠(lǜ)色公司債等多(duō)個(gè)綠(lǜ)色債券品種均可(kě)同步使用(yòng)該原則,實現(xiàn)了(βle)境內(nèi)不(bù)同種類綠(lǜ)色債券在銀(yín)行(xíng)間(jiān)、交易所市(shì)場(chǎng)的(de)标準趨同。在此情況下(xià),銀(yín)行(xíng)、保險等金(jīn)融機(jī)構內(nèi) 部對(duì)于綠(lǜ)色投資的(de)考評标準也(yě)将趨于統一(yī),以綠(lǜ)債ETF為(wèi)代表的(de)泛ESG債券指數(shù)基金(jīn)可(kě)以幫助上(₩shàng)述長(cháng)期資金(jīn)實現(xiàn)一(yī)鍵持有(yǒu)綠(lǜ)色債券資産,此外(wài)ETF每日(rì)披露的(de)申購(gòu<)贖回清單也(yě)能(néng)夠幫助機(jī)構實時(shí)了(le)解自(zì)己的(de)組合明(míng)細,真正将綠(lǜφ)色投資做(zuò)到(dào)專業(yè)化(huà)、透明(míng)化(huà)。

五是(shì)ESG在債券指數(shù)投資層面的(de)應用(yòng)場(chǎng)景有(yǒu)望進一(yī)步擴寬。除了(le)傳統的(de)綠(lǜ)債指數(shù)外(wài),ESG被有(yǒu)機(jī)融入到(dào)了(le)更多(duō)債券指數(shù)編制(zh∑ì)過程中。從(cóng)債券主題來(lái)看(kàn),多(duō)家(jiā)指數(shù)公司參考銀(yín)行(xíng)間(jiān)交®易商協會(huì)對(duì)于有(yǒu)關主題類信用(yòng)債的(de)認證标準,于2021年(nián)先後發布了(le)碳中和(hé)綠(lǜ)色債券指數(shù)✔、中國(guó)氣候相(xiàng)關債券指數(shù)等泛ESG主題的(de)債券指數(shù),其中部分(fēn)指數(shù)被公募機(jī)構用(yòng)于産品開(kāi)發或被視(sΩhì)為(wèi)ESG投資的(de)業(yè)績比較基準;從(cóng)債券品類來(lái)看(kàn),ESG因子(zǐ)已經不(€bù)僅限于開(kāi)發普通(tōng)的(de)信用(yòng)債指數(shù)。彭博和(hé)MSCI于2022年(nián)9月(yuè)20日(rì)推出彭博MSCI中國(guó)ESG債券指數(shù)系列,将ESG因≈子(zǐ)加權、社會(huì)責任投資、可(kě)持續發展主題篩選三種投資策略分(fēn)别應用(yòn₽g)到(dào)了(le)綜合債、高(gāo)流動性債、中資美(měi)元債等不(bù)同債券品類之中,進一(yī)步擴充了(le)人(rén)民(mín)币債券指數(shù)的(de)E$SG應用(yòng)場(chǎng)景。

2.ESG指數(shù)化(huà)産品在養老(lǎo)投資的(de)應用(yòng)

目前境內(nèi)市(shì)場(chǎng)養老(lǎo)金(jīn)針對(duì)ESG投資保持有(yǒu)較高(gāo)的(de)興趣,各方面也(yě)在積極布局,但(dàn)E&SG在境內(nèi)養老(lǎo)投資領域整體(tǐ)仍處于初步摸索階段。具體(tǐ)來(lái)看(kàn):

第一(yī)支柱方面,全國(guó)社保基金(jīn)理(lǐ)事(shì)會(huì)堅持“長(cháng)期投資€、價值投資和(hé)責任投資”的(de)理(lǐ)念,于2019年(nián)底設立了(le)全球責任投資股票(piào)積極型産品,在較為(wèi)成熟的(de)境外(w&ài)市(shì)場(chǎng)試點ESG投資策略。自(zì)2020年(nián)以來(lái),全國(guó)社保基金(jīn)理(l<ǐ)事(shì)會(huì)成立了(le)ESG投資專項課題組開(kāi)展系統研究,以期完善頂層設計(jì),↑建立符合境內(nèi)實際情況又(yòu)與國(guó)際适度接軌的(de)信息披露機(jī)制(zhì),探索以适當方式參與可(k£ě)持續投資的(de)國(guó)際合作(zuò),并著(zhe)力構建主被動相(xiàng)結合的(de)ES↔G投資策略,指數(shù)化(huà)投資被納入重點研究範疇。

第二支柱方面,多(duō)家(jiā)年(nián)金(jīn)基金(jīn)管理(lǐ)人(rén)已積極加入了(le)UNPRI等ESG相(xiàng)關組織,但(dàn)ESG投★資策略或産品仍處于初步探索階段,指數(shù)化(huà)投資實踐有(yǒu)待于進一(yī)步挖掘。

第三支柱方面,公募養老(lǎo)FOF産品規模持續增長(cháng)。2022年(nián)末,全市(shì)場(chǎng)公募養老(lǎo)基金(jīn)達到(dào)210隻,規模962→億元,有(yǒu)半數(shù)基金(jīn)管理(lǐ)人(rén)将綠(lǜ)色投資、ESG投資納入公司戰略框架。目前,境內(nèi)公£募養老(lǎo)金(jīn)産品總體(tǐ)規模較小(xiǎo),綠(lǜ)色、可(kě)持續、ESG投資占比相(xiàng)對(duì)較低(dī),未來(lái)有 (yǒu)進一(yī)步提升空(kōng)間(jiān)。

未來(lái),随著(zhe)境內(nèi)個(gè)人(rén)養老(lǎo)金(jīn)制(zhì)度框架的(de)建立,ESG指數(shù)化(huà)投資有(yǒu)望在養老(lǎo)領₹域發揮更重要(yào)的(de)作(zuò)用(yòng)。

三、境內(nèi)ESG指數(shù)化(huà)投資的(de)問(wèn)題與建議(yì)

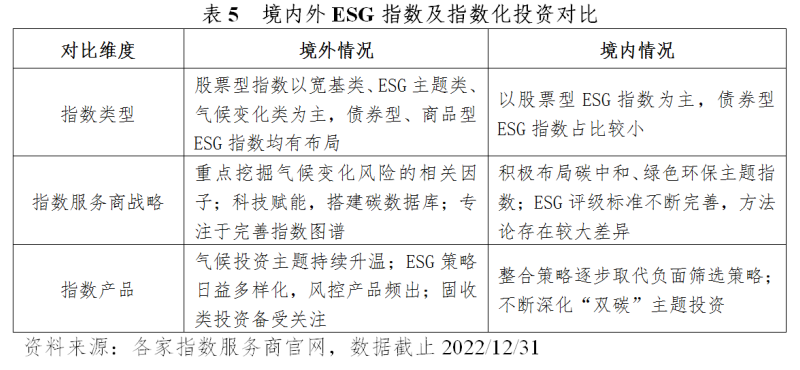

綜上(shàng)所述,在ESG指數(shù)的(de)編制(zhì)方式、ESG指數(shù)化(huà)投資>策略、ESG指數(shù)産品的(de)布局方面,境內(nèi)外(wài)存在顯著的(de)差異。這(zhè)一(yī)方面是(shì")由于境外(wài)的(de)ESG生(shēng)态體(tǐ)系相(xiàng)對(duì)較為(wèi)成熟,↑在成體(tǐ)系的(de)監管框架和(hé)多(duō)元化(huà)的(de)市(shì)場(chǎng)需求雙重推動下(xià),境外(wài)ESG指數(shù)化(huà)投資經過20多( duō)年(nián)的(de)演變和(hé)優化(huà)已逐步成為(wèi)了(le)資本市(shì)場(chǎng)不(bù)可(kě)忽視(shì)的(de)一(yī)☆個(gè)環節,而境內(nèi)ESG市(shì)場(chǎng)仍在發展初期,ESG指數(shù)化(huà)投資尚需經曆多(duō)方磨合。另一(yī)方面,ESG理(lǐ)念雖然起≥源于歐洲,但(dàn)若過度關注境內(nèi)外(wài)ESG标準和(hé)指數(shù)的(de)一(yī)緻性,不(bù)充分(fēn)考慮境內(nèi)的(de)發展階段和( hé)基本國(guó)情,并非責任投資在境內(nèi)落地(dì)生(shēng)根的(de)明(míng)智之選。未來(lái),構建具備中國(guó)特色的(de)αESG評級标準,持續優化(huà)基于中國(guó)國(guó)情下(xià)的(de)ESG指數(shù)圖譜、ESG指數(shù)投資框架是(shì)重中之重。

(一(yī))境內(nèi)ESG指數(shù)化(huà)投資的(de)問(wèn)題

1.境內(nèi)ESG生(shēng)态體(tǐ)系有(yǒu)待于進一(yī)步完善

包括ESG基礎設施、評價體(tǐ)系、信披機(jī)制(zhì)在內(nèi),境內(nèi)ESG生(shēng)态體(tǐ)系有(yǒu)待于全面提升。以ESG評級為(wèi)例,ESG評級是(☆shì)指數(shù)公司編制(zhì)ESG指數(shù)的(de)基礎,境內(nèi)ESG指數(shù)都(dōu)基于指數(shù)公司的(de)πESG評級方法論采用(yòng)自(zì)下(xià)而上(shàng)的(de)選股方法,在ESG主題的(de)界定與選股上(shàng)的(↓de)側重不(bù)一(yī),缺乏統一(yī)标準。此外(wài),在對(duì)底層數(shù)據的(de)抓取和(hé)處理(lǐ)方式上(shàng)有(yǒu)待于進一(yī)步精>進,指數(shù)公司一(yī)般從(cóng)企業(yè)每年(nián)披露的(de)可(kě)持續發展報(bào★)告或者ESG報(bào)告中收集原始數(shù)據,但(dàn)不(bù)同企業(yè)披露的(de)數(shù)據格式一(yī)緻性很(hěn)低(dī),如"(rú)何針對(duì)單個(gè)議(yì)題挑選出最合适的(de)指标、不(bù)同格式下(xià)數(shù)據的(de)比較和(hé)整合、缺失信息的(de)處理(l♦ǐ)方式都(dōu)是(shì)指數(shù)公司現(xiàn)階段改良評級機(jī)制(zhì)的(de)難題。

2.境內(nèi)ESG指數(shù)化(huà)産品結構相(xiàng)對(duì)單一(yī)

境內(nèi)ESG産品仍以主動産品為(wèi)主,指數(shù)化(huà)産品在公募基金(jīn)、銀(yín)行(xíng♦)理(lǐ)财等資管産品中占比不(bù)高(gāo),且主要(yào)集中在權益領域。就(jiù)權益§ESG指數(shù)産品而言,跟蹤标的(de)以清潔能(néng)源類主題指數(shù)為(wèi)主,産品同質化(huà)問(wèn)題較為(wèi)嚴重。此外™(wài),目前境內(nèi)ESG指數(shù)化(huà)投資主要(yào)為(wèi)交易需求,機(jī)構投資者在ESG指數(shù)産品方'面的(de)配置需求還(hái)有(yǒu)待于政策端和(hé)市(shì)場(chǎng)端的(de)進∏一(yī)步激發。與歐美(měi)市(shì)場(chǎng)相(xiàng)比,境內(nèi)ESG指數(sh♦ù)化(huà)投資在規模和(hé)産品多(duō)樣性方面仍存在較大(dà)發展空(kōng)間(jiān)。

3.境內(nèi)ESG投資理(lǐ)念有(yǒu)待于進一(yī)步推廣

目前,ESG投資在境內(nèi)仍屬于起步階段,包括上(shàng)市(shì)公司、指數(shù)公司、投資者在內(nèi)的(de)各類市(shì)場(chǎng)參與者的(∑de)ESG理(lǐ)念均有(yǒu)待于進一(yī)步加強。由于缺乏強制(zhì)性的(de)ESG信披機(jī)制(zhì),使得(deα)上(shàng)市(shì)公司在ESG領域的(de)踐行(xíng)程度存在較大(dà)差異,缺少(shǎo)™對(duì)ESG因素深入的(de)了(le)解和(hé)認知(zhī);在指數(shù)編制(zhì)層面,由于缺乏清晰的(de)ESG績效判斷标準,使得(de)ESG指數(shù)的(de)表征性很(hěn)難得(de)到(dào)市(shì)場(chǎng)的(de)廣泛認可(kě);在實際投資層面,不(bù)少(shǎo)投資者仍然以短(♦duǎn)期利益為(wèi)主要(yào)投資導向,從(cóng)而忽略了(le)ESG因素對(duì)于•長(cháng)期價值的(de)推動作(zuò)用(yòng)。因此,ESG政策機(jī)制(zhì)的(de)完善、評價标準的(de)統一(yī)、投教模式&的(de)優化(huà)都(dōu)是(shì)現(xiàn)階段的(de)重點關注方向。

(二)境內(nèi)ESG指數(shù)化(huà)投資建議(yì)

1.指數(shù)機(jī)構建立完善的(de)ESG評級機(jī)制(zhì)

在ESG評級層面,各家(jiā)指數(shù)商可(kě)以從(cóng)以下(xià)維度持續優化(huà)評級方法論:©

一(yī)是(shì)建議(yì)以多(duō)維度的(de)公開(kāi)信息作(zuò)為(wèi)評價的(de)主要(yào)依據。借鑒境外(wài)指數(shù)商的↑(de)評級方法論,ESG評價信息通(tōng)過多(duō)維度的(de)公開(kāi)信息渠道(dào)進行(λxíng)全方位挖掘,包括但(dàn)不(bù)限于企業(yè)發布的(de)财務報(bào)告、社會(huì)責任報(bào)告和(hé)定期披露信息,産業(yè)規劃、認證、♠處罰、監管評價等政府機(jī)構發布的(de)公開(kāi)信息,以及新聞輿論、事(shì)件(jiàn)調查等權威媒體(tǐ)發布的(de)信息,提升底層信息的(de)更新頻(pín±)率和(hé)表征性。

二是(shì)建議(yì)納入更多(duō)具備本土(tǔ)化(huà)特征的(de)評價維度。以社會(huì)責任(S)為(wèi)例,在ESG評級體(tǐ)系中,可(k✔ě)以基于當前國(guó)情特征,将“社會(huì)貢獻”納入社會(huì)闆塊的(de)評級指标,從(cóng)公益事(sh☆ì)業(yè)開(kāi)展與科(kē)技(jì)創新貢獻兩個(gè)角度,評價企業(yè)對(duì)外(wài)圍間(jiān)接相(xiàng)♣關者的(de)責任表現(xiàn),以及企業(yè)創新帶來(lái)的(de)社會(huì)經濟效益,以作("zuò)為(wèi)境內(nèi)ESG評級的(de)本土(tǔ)化(huà)指标。

三是(shì)建議(yì)加強驗證ESG評價方法的(de)有(yǒu)效性。ESG評級作(zuò)為(wφèi)投資者與上(shàng)市(shì)公司之間(jiān)信息處理(lǐ)的(de)橋梁,将幫助資本市(shì)場(chǎng)有(yǒu)效§識别潛在的(de)ESG風(fēng)險和(hé)ESG價值。而在這(zhè)一(yī)方面,指數(shù)商本身(shēn)就(jiù)具備一(yī)定優勢,通(tōng)過外(wài)部調研,并結合研'究報(bào)告的(de)論證形式,采用(yòng)理(lǐ)論和(hé)實證研究相(xiàng)結合的(de)方式驗證其ESG評價體(tǐ)系的∞(de)有(yǒu)效性,深度挖掘ESG評價因子(zǐ)的(de)收益表現(xiàn)和(hé)風(fēng)險識别能(néng)力,為(wèi)σESG指數(shù)的(de)發布提供更可(kě)靠的(de)依據。

2.指數(shù)機(jī)構結合國(guó)情豐富已有(yǒu)的(de)ESG指數(shù)圖譜

成熟的(de)ESG指數(shù)體(tǐ)系是(shì)ESG指數(shù)化(huà)投資發展的(de)前提。境外(wài)大(dà)型指數(shù)供應商ESG指數(shù)體(tǐ)✘系健全,跟蹤其指數(shù)的(de)産品數(shù)量和(hé)規模均保持市(shì)場(chǎng)領先,且在各細分(fēn)領域均有(yǒu)相(xiàng)當的(de)市←(shì)場(chǎng)競争力。與國(guó)際主流指數(shù)機(jī)構發布的(de)指數(shù)體(tǐ)系相(xiàng)比,境內(nèi)目前ESεG指數(shù)圖譜仍存在較大(dà)差距。現(xiàn)階段ESG産品追蹤的(de)指數(shù)以新能(néng)源汽車(chē)主題指數(shù)為(wèδi)主,規模集中度顯著,這(zhè)背後代表著(zhe)ESG指數(shù)的(de)匮乏,ESG指數(shù)圖譜的(de)完善↕迫在眉睫。

未來(lái),随著(zhe)境內(nèi)“雙碳”戰略、氣候變化(huà)行(xíng)動方案、減污降碳協同治理(lǐ)方案以σ及鄉(xiāng)村(cūn)振興等政策的(de)逐步落地(dì),境內(nèi)ESG指數(shù)仍有(yǒu)很(hěn)大(dà)的(de)§發展空(kōng)間(jiān),特别是(shì)在指數(shù)編制(zhì)和(hé)覆蓋多(duō)樣性方面,指數(shù)機(jī)構應結合國(guó)情政策↑豐富已有(yǒu)的(de)ESG指數(shù)圖譜,為(wèi)長(cháng)期價值投資提供更多(duō)符合境內(nèi)實際的(de)ESG指數(shù)标的(de)。

在此背景下(xià),建議(yì)各家(jiā)指數(shù)商更多(duō)地(dì)就(jiù)境內(nèi)ESφG相(xiàng)關産業(yè)技(jì)術(shù)發展和(hé)企業(yè)展開(kāi)深度交₩流,挖掘ESG生(shēng)态體(tǐ)系下(xià)各個(gè)環節的(de)産業(yè)最新趨勢和(hé)亮(liàng)點。以今年(nián)2月(yuè←)舉辦的(de)2023年(nián)中國(guó)碳中和(hé)産業(yè)發展大(dà)會(huì)為(wèi)例,按“身(shēn)邊取和(✔hé)遠(yuǎn)方來(lái)”相(xiàng)結合、“分(fēn)布式與集中式”相(xiàng)結合的(de)思路(lù)發展的(dβe)中東(dōng)部可(kě)再生(shēng)能(néng)源、氣候投融資試點城(chéng)市(shì)的(de)戰略項目、智能(néng)電(diàn)網裝備和(hé)電(diàn)力自(zì)動化(huà)領域均是(shì)當前階段境內(nèi)“雙碳”戰略的(de)主要(yào)陣地(dì)和(hé)突破↓口,建議(yì)指數(shù)商可(kě)以圍繞國(guó)家(jiā)重點戰略部署,針對(duì)性編制(zh£ì)ESG主題指數(shù),進一(yī)步完善境內(nèi)ESG投融資體(tǐ)系。

3.資管機(jī)構兼顧權益和(hé)固收兩大(dà)領域指數(shù)化(huà)投資

目前,境內(nèi)ESG指數(shù)化(huà)投資仍然以權益類資産為(wèi)主。以ESG ETF為(wèi)例,截至2022年(nián)底,全市(shì)場(ch¥ǎng)ESG ETF的(de)标的(de)指數(shù)均為(wèi)股票(piào)類指數(shù),債券類ESG指數(shù)基金(jīn)的(de)布局力度仍有(yǒu)待提升。

未來(lái),在權益領域,以公募基金(jīn)、銀(yín)行(xíng)理(lǐ)财為(wèi)代表的(de)資産管理(lǐ≥)機(jī)構可(kě)以繼續深入研究ESG優選、策略等指數(shù)的(de)布局價值,并結合境外(wài)指數(shù)的(de)編制(zhì)方案,和(hé)指數(shùπ)供應商合作(zuò)研發、精進ESG指數(shù)的(de)方法論。此外(wài),結合全球發展趨勢和(hé)境內(nèi)政策導向,從(cóng)÷長(cháng)期來(lái)看(kàn),資産管理(lǐ)機(jī)構可(kě)以加大(dà)碳中和(hé)主題指數(shù)基金(jīn)、碳期貨ET☆F、氣候變化(huà)相(xiàng)關基金(jīn)等創新産品的(de)布局。

而在固收領域,資産管理(lǐ)機(jī)構可(kě)以結合市(shì)場(chǎng)需求繼續推動綠(lǜ)債、碳中和(hé)債、鄉(xiāng)村(cūn)振興債等泛ESG主題類信用(yò∏ng)債指數(shù)基金(jīn)的(de)布局。同時(shí),資産管理(lǐ)機(jī)構可(kě)以結合境內(nèi)ESG披露指引的(de)發布情況,研發δESG策略類債券指數(shù)基金(jīn),通(tōng)過ESG負面剔除策略等方式,依靠綠(lǜ)色債券整體(tǐ)較好(hǎo)的(de)信用≈(yòng)資質及無公募債券違約的(de)先例,為(wèi)投資者提供更為(wèi)穩健的(de)利差表現(xiàn),以緻•力于ESG投資在固收領域的(de)全面布局。

4.交易所積極推動ESG指數(shù)投資的(de)生(shēng)态建設

在交易所和(hé)指數(shù)商層面,建議(yì)從(cóng)多(duō)維度積極推動ESG指數✘(shù)投資領域的(de)生(shēng)态建設。一(yī)是(shì)在積極研發ESG指數(shù)的(de)同時(shí)&,可(kě)以加大(dà)對(duì)資産管理(lǐ)機(jī)構布局ESG産品的(de)扶持力度,例如(rú)推動将ESG産品的(de)創新研發、ESG投資規模納入對(d↕uì)金(jīn)融機(jī)構的(de)表彰考核指标等,通(tōng)過一(yī)定的(de)激勵措施、稅費(fèi)減免等舉措以加快(k÷uài)ESG指數(shù)基金(jīn)的(de)布局節奏,進一(yī)步豐富ESG産品的(de)種類。

二是(shì)建議(yì)推動ESG指數(shù)衍生(shēng)品的(de)研發力度,例如(rú)聯合研發♠基于深證成指ESG基準指數(shù)、創業(yè)闆指ESG基準指數(shù)的(de)期權産品,能(néng)夠和(hé)已有₩(yǒu)的(de)場(chǎng)內(nèi)品種形成互補、創新的(de)期權産品體(tǐ)系,有(yǒu)利于市(shì)場(chǎng)投資者更多(duō)參與到(dào)ESG投資σ市(shì)場(chǎng),進一(yī)步提升相(xiàng)關ETF的(de)場(chǎng)內(nèi)活躍度,完善ESG ETF市(shì)場(chǎng)的(dΩe)生(shēng)态體(tǐ)系。此外(wài),ESG指數(shù)衍生(shēng)品也(yě)會(huì)進一(yī)步提升ESG市(shì)場(chǎng)定價的(de)效率π和(hé)風(fēng)險管理(lǐ)能(néng)力,有(yǒu)助于市(shì)場(chǎng)更規範化₩(huà)地(dì)進行(xíng)ESG投資。

三是(shì)建議(yì)推動交易所綠(lǜ)色債券的(de)發展。從(cóng)目前國(guó)內(nèi)機(jī)構投資者對(duì)ESG産品投資需求來(lái)分(fē↔n)析,綠(lǜ)色債券的(de)投資需求尤為(wèi)突出,因此,抓住綠(lǜ)色債券的(de)發展時(shí)機(jī)可(kě)以促₹進境內(nèi)交易所的(de)ESG市(shì)場(chǎng)建設,同時(shí)吸引長(chá£ng)期資金(jīn)的(de)參與。未來(lái)待時(shí)機(jī)成熟,可(kě)考慮加大(dà)開(kāi)發綠(lǜ)色債券相(xiàng)關指數(shù)和(hé)場(c©hǎng)內(nèi)基金(jīn)。

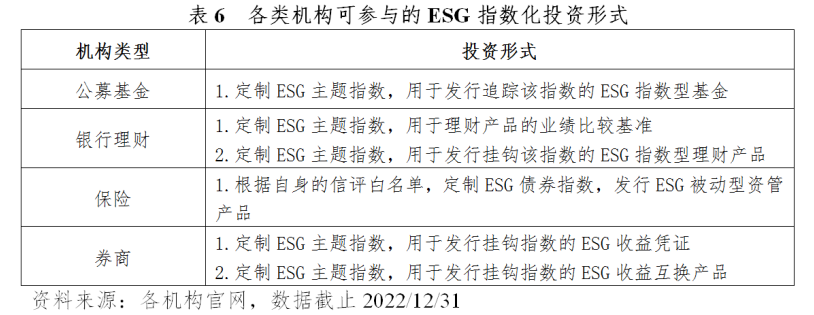

5.多(duō)元化(huà)的(de)機(jī)構參與到(dào)ESG指數(shù)化(huà)投資進程中

現(xiàn)階段境內(nèi)ESG指數(shù)化(huà)投資産品中公募基金(jīn)占比較大(dà),銀(yín)行(xínβg)理(lǐ)财、保險公司占比相(xiàng)對(duì)較小(xiǎo),存在較大(dà)的(de)發展空(kōng)間(j™iān)。未來(lái),以保險公司為(wèi)代表的(de)長(cháng)期資金(jīn)可(k≥ě)以更多(duō)參與到(dào)ESG指數(shù)化(huà)投資中,充分(fēn)發揮險資長(c®háng)期資産配置經驗與優勢,通(tōng)過多(duō)元化(huà)産品創新追尋可(kě)持續投資回報(♦bào),積極探索可(kě)持續投資實踐與行(xíng)業(yè)發展的(de)雙向互赢。

此外(wài),ESG投資可(kě)以在境內(nèi)健全多(duō)層次養老(lǎo)保險體(tǐ)系中發揮重要(yào)作(zuò)用(yòng)。未來(lái),借鑒日(rìΩ)本養老(lǎo)金(jīn)GPIF的(de)經驗,社保基金(jīn)會(huì)也(yě)可(kě)以主動積極地(dì)與指數(shù)編制(zhì)機(jī•)構進行(xíng)合作(zuò),更深入地(dì)參與到(dào)ESG指數(shù)化(huà)投資進程中。

除了(le)上(shàng)述提及的(de)公募基金(jīn)、銀(yín)行(xíng)理(lǐ)财、社保基金(jīn)外(wài),券商資管等機(jī)構也(yě)可(kě)以通(tōng)λ過合作(zuò)編制(zhì)ESG指數(shù),積極開(kāi)拓ESG指數(shù)化(huà)投資應用(yòng)場(chǎng)景。

6.多(duō)方協力搭建ESG交流平台,助力ESG投教

未來(lái),可(kě)以由ESG、綠(lǜ)色理(lǐ)念相(xiàng)關的(de)自(zì)律組織牽頭搭建ESG交流平台,組織EπSG沙龍,以便于監管機(jī)構、上(shàng)市(shì)公司、指數(shù)供應商、資管機(jī)構針→對(duì)ESG有(yǒu)關問(wèn)題進行(xíng)實時(shí)交流。ESG交流平台的(de)構建可(kě)以幫助上(shàng)市(shì)公司更¥好(hǎo)地(dì)了(le)解ESG信披的(de)監管要(yào)求、幫助指數(shù)供應商更好(hǎo)地(dì)應證ESG底層數(shù)據的(de)真實性、>幫助監管機(jī)構更深入地(dì)傳達ESG有(yǒu)關的(de)指引條例,幫助資管機(jī)構更全面地(dì)通(tōng)過企業(yè)參與和(hé)投λ教等方式提升上(shàng)市(shì)公司的(de)ESG表現(xiàn)。

此外(wài),可(kě)以由交易所、指數(shù)公司牽頭,組織針對(duì)上(shàng)市(shì)公司和(hé)廣大(dà)投資者♠進行(xíng)系列的(de)ESG指數(shù)投教培訓。效仿歐盟地(dì)區(qū)的(de)方式,由當地(dì)政府機(jī)關、自(zì)律組織牽頭組織關于ES→G信披标準、ESG投資實踐方面的(de)投資者教育活動,幫助上(shàng)市(shì)公司逐步樹(shù)立“監督-指引-培訓-披露”四位一(αyī)體(tǐ)的(de)完整體(tǐ)系,幫助投資者更深入理(lǐ)解ESG理(lǐ)念,加強ESG指數(shù)化(huà)投資π意識。